Vous percevez des revenus provenant de la location de locaux non meublés qui ne sont pas concernés par la déclaration 2044 spéciale ou bien des revenus fonciers tels que des redevances d'affichage ou liés à l'usage de certains biens ? Déclarer ses revenus locatifs est une étape incontournable pour tout propriétaire bailleur. En 2025, comme chaque année, vous devez reporter les loyers perçus dans votre déclaration de revenus, selon le régime fiscal qui s’applique à votre situation.

Vous vous demandez sûrement comment bien déclarer vos revenus fonciers ? On vous explique dans notre guide comment remplir le formulaire cerfa n°2044, en fonction de votre situation !

Quand faire sa déclaration d'impôts fonciers en 2025 ?

En 2025, la période officielle de déclaration des impôts fonciers s’étend du 10 avril au 5 juin. Les dates limites peuvent varier selon le mode de déclaration (en papier ou en ligne) et le département de résidence indiqué sur votre adresse fiscale.

Pour cela, deux solutions s’offrent à vous :

Envoyer votre déclaration d’impôts papier avant le 15 mai 2025 ;

Déclarer vos revenus en ligne avant la date limite fixée en fonction de votre département de résidence (départements 01 à 19 : 22 mai ; départements 20 à 54 : 28 mai ; départements 55 à 976 : 5 juin).

Vous pouvez effectuer votre déclaration à partir du 10 avril 2025. Il est donc conseillé de ne pas attendre le dernier moment pour éviter toute erreur ou oubli.

Vous souhaitez recevoir nos conseils et bons plans ?

Inscrivez vous à notre newsletter pour recevoir le meilleur de Luko dans votre boîte mail.

Quels sont les revenus fonciers à déclarer ?

Les revenus fonciers à déclarer concernent les sommes perçues des biens immobiliers (bâtiment ou terrain) dont vous êtes propriétaire et que vous louez. Cela inclut les loyers des locations nues, les revenus issus de parts de SCPI ou SCI ou encore certaines redevances liées à l’usage ou à l’occupation d’un bien.

Sont ainsi inclus tous :

Les revenus provenant de la location de locaux non meublés (loyers, fermages), autres que ceux concernés par la déclaration 2044 spéciale ;

Les revenus fonciers tels que des redevances d'affichage, l'usage de certains biens tels que les étangs, cours d'eau, etc ;

Les revenus fonciers des parts issues d’une société civile immobilière ou de placement immobilier (SCI et SCPI).

Notez par contre que certains revenus ne sont pas à inclure dans vos revenus fonciers tels que les loyers issus :

De la location d’un logement meublé ;

D’une sous-location d’un immeuble nu ;

Des locaux et dépendances mis à disposition d’un proche ;

Des logements que vous destinez à une utilisation personnelle.

Quand remplir la notice spéciale du formulaire cerfa 2044 ?

Vous devez remplir la notice spéciale du formulaire cerfa n°2044 lorsque vos revenus fonciers relèvent d’un régime particulier. Ce formulaire concerne les situations où certaines déductions spécifiques ou régimes fiscaux s’appliquent, et où la déclaration classique (formulaire 2044 simple) ne suffit pas à refléter correctement votre situation fiscale.

Concrètement, vous devez remplir le formulaire 2044 spécial si vous êtes dans l'un des cas suivants :

Vous êtes propriétaire d'au moins un immeuble pour lequel un régime spécial s'applique (par exemple, monument historique) ;

Vous avez opté pour la déduction avec l'amortissement des logements neufs (par exemple, dispositif "Borloo neuf") ;

Vous bénéficiez d'une déduction spécifique pour des dispositifs Scellier intermédiaire ou Scellier ZRR ;

Vous possédez un bien en nue-propriété donné en location par l'usufruitier et pour lequel vous avez supporté des charges ;

Vous détenez des parts d'une société civile de placement immobilier (SCPI) pour lesquelles vous avez opté pour la déduction par l'amortissement.

Comment calculer les loyers perçus ?

Pour calculer les loyers perçus, vous devez additionner tous les loyers encaissés au cours de l’année civile, soit du 1er janvier au 31 décembre. Pour votre déclaration d’impôt foncier en 2025, vous devrez donc déclarer tous vos revenus fonciers perçus sur l’année 2024.

Pour votre déclaration d’impôt foncier en 2025, vous devez déclarer tous les loyers perçus en 2024. Cela inclut non seulement les loyers mensuels versés par le locataire, mais aussi les indemnités d’assurances, les subventions Anah et les revenus issus de la location de parkings, garages ou box, même loués séparément.

Attention ! Cela inclut non seulement les loyers mensuels versés par le locataire, mais aussi s’il y a :

Les indemnités d’assurances (indemnisation de votre contrat d’assurance loyer impayé ou vacance locative par exemple) ;

Les subventions perçues par le conventionnement Ansah ;

Les revenus perçus au titre d’une location de parking, de garage ou de box (même s’ils ne sont pas liés à une habitation).

Comment remplir sa déclaration de revenus fonciers (formulaire n°2044) ?

Pour bien remplir les formulaires n°2044 et autres selon le régime choisi, commencez par indiquer les loyers bruts perçus, puis détaillez les charges déductibles (travaux, taxes, intérêts d’emprunt, etc.). Le résultat obtenu correspond à votre revenu foncier net imposable. Reportez ensuite ce montant dans votre déclaration principale de revenus (formulaire 2042).

Que vous soyez sous le régime micro-foncier ou sous le régime réel, veillez à conserver tous les justificatifs en cas de contrôle.

Déclaration sous le régime micro-foncier

Dans le cadre du régime micro-foncier, la déclaration est simplifiée et ne nécessite pas de remplir le formulaire 2044, sauf cas particuliers. Ce régime s’applique automatiquement si vos revenus fonciers bruts n’excèdent pas 15 000 € par an et que vous ne détenez pas de biens relevant d’un régime spécifique.

Il faudra remplir les cases suivantes pour déclarer vos revenus fonciers :

La case 4BE de votre formulaire de déclaration de revenus n°2042 précisant vos recettes brutes sans abattement ;

Pour déterminer les recettes brutes sans abattement demandées en case 4BE, il faudra faire la somme des loyers perçus sur l’année civile, sans les charges locatives et y ajouter les potentielles indemnités et charges locatives qui vous incombent en tant que propriétaire.

La case 4BK si nécessaire de votre formulaire de déclaration de revenus n°2042 ;

Les catégories correspondantes dans le formulaire 2044 (cf. explications données pour la déclaration du régime réel).

Si vous louez un seul logement vide à l’année sans sociétés intermédiaires, ou si vous percevez uniquement des loyers issus d’un bien détenu en pleine propriété, vous n’avez généralement pas besoin de remplir le formulaire 2044.

Déclaration sous le régime réel

Le régime réel permet de déduire de nombreuses charges liées à la gestion ou à l’entretien du bien, ce qui peut réduire considérablement votre revenu foncier imposable. Il est obligatoire si vos revenus fonciers bruts dépassent 15 000 €, ou sur option si vous êtes en dessous de ce seuil.

Afin de déclarer vos revenus fonciers sous le régime réel, il faudra remplir :

La catégorie « régime du bénéfice réel » sur le formulaire 2042 : cela signale à l’administration fiscale que vous n’êtes pas au régime micro-foncier, mais que vous avez opté (ou êtes tenu) pour le régime réel ;

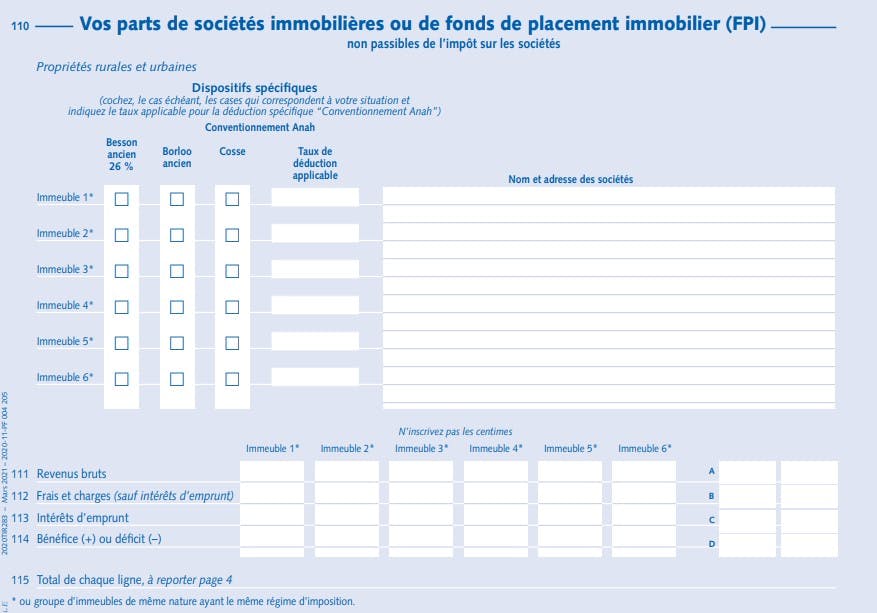

Les catégories correspondantes à vos locations dans le formulaire annexe 2044.

Dans le formulaire annexe 2044, précisez :

Le nombre de ses propriétés mises en location ;

L’origine de ses revenus fonciers : soit parts de sociétés immobilières ou de fonds de placement immobilier (FPI), tels que des parts de SCPI (sociétés civiles de placement immobilier), ou des parts de fonds dédiés ; soit des propriétés rurales ou urbaines (appartements, maisons, terrains…), soit les deux ;

Les adresses complètes de chaque bien détenu ;

Les nom(s) et prénom(s) du(es) locataire(s) ;

La date d’acquisition du logement ;

Les revenus encaissés ;

Les charges supportées, notamment les intérêts d’emprunt (il convient alors de remplir également la rubrique 410 en cliquant sur le bouton « Détail ») ;

Le déficit foncier généré (le cas échéant) ainsi que le report des déficits antérieurs.

La liste des charges déductibles en régime réel

De nombreuses charges peuvent être liées à vos locations. La majorité des charges qui ne sont pas imputables aux locataires sont déductibles de vos revenus fonciers si vous avez opté pour le régime réel. Pensez donc bien à déclarer toutes vos charges payées en 2024 dans votre déclaration fiscale de 2025.

Pourront ainsi être déduits, tous les frais liés :

À un prêt immobilier destiné à l’acquisition, la construction, la rénovation, l’entretien ou la conservation d’un logement. Cela inclut notamment les intérêts d’emprunt, les frais d’assurance de prêt, les frais de gestion du dossier, etc ;

Aux travaux d’entretien et de réparation qui sont effectués dans le but de conserver la qualité du bien immobilier ;

Aux cotisations d’assurance souscrites pour couvrir votre logement. La prime d’assurance de votre contrat loyer impayé, vacance locative, assurance habitation, assurance propriétaire non occupant, etc. entre dans cette catégorie.

À la gestion du bien (lorsque celui-ci est géré par une agence immobilière par exemple).

Les charges ne sont déductibles des revenus fonciers que sous le régime d’imposition au réel. Sous le régime micro-foncier, une déduction forfaitaire de 30% est appliquée pour couvrir les charges déductibles.

L’intérêt du régime réel pour optimiser votre fiscalité

Opter pour le régime réel peut s’avérer particulièrement avantageux lorsque vous supportez des charges importantes (travaux, intérêts d’emprunt, frais de gestion…). En effet, ces charges viennent en déduction directe de vos revenus fonciers, ce qui réduit l’assiette imposable.

Lorsque le total des charges dépasse les loyers perçus, vous générez un déficit foncier. Ce déficit peut alors :

Être imputé jusqu’à 10 700 € par an sur votre revenu global (hors intérêts d’emprunt) ;

Être reporté pendant 10 ans sur vos futurs revenus fonciers (y compris les intérêts d’emprunt excédentaires).

Ce mécanisme permet donc de limiter ou même d’annuler votre imposition sur les loyers et d’optimiser votre impôt sur le revenu.

Régime micro-foncier ou régime réel : lequel choisir pour déclarer vos revenus locatifs aux impôts ?

Le régime micro-foncier est simple et automatique si vos revenus fonciers bruts sont inférieurs à 15 000 € : vous bénéficiez d’un abattement forfaitaire de 30 %. Le régime réel, plus complexe, permet de déduire vos charges réelles (travaux, intérêts, etc.) et peut être plus avantageux si vos dépenses sont importantes.

En tant que propriétaire non occupant, vous hésitez sur le régime fiscal le plus avantageux pour vous en fonction de votre situation ? Avant de faire votre choix, voici les conditions d’éligibilité de chacun des régimes ainsi que leurs avantages et leurs inconvénients.

Si vous n’avez pas fait votre choix au début de votre activité, pas de panique ! Vous serez placé de plein droit sous le régime du micro-foncier dès lors que vos recettes annuelles sont inférieures ou égales à 15 000 €, mais avez jusqu’au 1er février de chaque année pour demander à passer sous le régime réel.

Le régime micro-foncier (ou forfaitaire)

Le montant annuel de vos loyers hors charge est inférieur ou égal à 15 000 € ? Sans demande particulière de votre part, vous dépendrez du régime micro-foncier. Autrement, pour en être éligible, il faut que vos biens en location ne soient pas déjà soumis à un régime fiscal imposé (loi Malraux, dispositif Besson, Borloo, etc.).

Concrètement ? Le régime micro-foncier est simplifié. Il permet d’obtenir un abattement de 30 % sur les loyers perçus (hors charges) alors qu’il n’est pas possible de déduire ses charges.

Le régime réel

Le régime réel, quant à lui, s’applique automatiquement dès lors que vos revenus fonciers sont supérieurs à 15 000 €. Si vous estimez que vos charges sont importantes et supérieures à l’abattement de 30 % proposé dans le régime micro-foncier, optez pour le régime réel.

Comme son nom l’indique, il permettra de déduire la totalité de vos charges* et vos amortissements de vos recettes locatives, et donc de réduire le bénéfice imposable.

Dans le cas où vous faites le choix du régime réel en substitution au régime micro-foncier, vous devrez rester obligatoirement sous ce régime pendant 3 ans.

Exemple de déclaration comparée

Vous hésitez entre le régime micro-foncier et le régime réel ? Prenons un cas concret pour déclarer vos revenus locatifs d’un bien immobilier non meublé afin de voir la différence de revenus imposables et de déterminer quel sera le régime fiscal le plus avantageux pour vous.

Louise est propriétaire de deux studios à Saint-Malo. Chaque année, elle perçoit 6 800 € pour chaque appartement, soit 13 600 €.

Les charges déductibles de ses loyers concernent notamment l’entretien des deux appartements, les réparations et les provisions pour charges de copropriété. Elles sont de 6 500 € pour cette année.

Comme vu ci-dessus, Louise est automatiquement placée sous le régime d’imposition micro-foncier, mais elle peut choisir le régime réel :

Si Louise opte pour le régime micro-foncier, un abattement de 30 % a lieu sur ses loyers perçus : 13 600 € x 30 % représentant 4 080 €. 13 600 € - 4 080 € = son revenu imposable est alors de 9 520 €.

Si elle opte pour le régime réel, Louise pourra déduire les 6 500 € de charges de ses recettes, son revenu imposable est alors de 13 600 € – 6 500 € = 7 100 €.

Vous l’aurez donc compris, dans ce cas particulier, Louise sera plus avantagée en choisissant le régime réel.

Attention ! Notez toutefois que si Louise opte pour le régime réel, elle devra le conserver sur les 3 années à venir. Il faudra ainsi que les charges déductibles de ses recettes restent supérieures à l’abattement proposé par le régime micro-foncier pour les trois années à venir.

Quelles sont les taxes dont il faut s’acquitter ?

Les propriétaires bailleurs doivent s’acquitter de plusieurs taxes : taxe foncière, cotisation foncière des entreprises (CFE) dans certains cas, et parfois la taxe d’habitation sur les logements vacants. Leur montant dépend de la nature du bien, de son usage, de sa localisation et de la situation du propriétaire.

La taxe foncière

La taxe foncière est due par chaque propriétaire au 1er janvier de chaque année. Son montant va varier en fonction de la valeur locative du bien. Généralement, la taxe foncière est associée à la taxe d’enlèvement des ordures ménagères.

Contrairement à la taxe d’enlèvement des ordures ménagères, la taxe foncière n’est pas récupérable auprès du locataire !

Comment est calculée la taxe foncière ?

La taxe foncière est calculée à partir de la valeur locative cadastrale du bien, établie par l’administration fiscale. Cette valeur correspond au loyer théorique annuel que pourrait générer le bien s’il était loué. Cette base est ensuite abattue de 50 %, puis multipliée par le taux d’imposition voté par la commune et les collectivités locales.

Prenons un exemple concret : Lucie est propriétaire d’un appartement de 100 m² à Nantes, où le tarif cadastral de référence est de 12 € / m². La valeur locative brute de son bien est donc de :

100 m² × 12 € = 1 200 € par mois, soit 14 400 € par an.

L’administration applique ensuite un abattement forfaitaire de 50 %, ce qui ramène la base imposable à 7 200 €. Le taux d’imposition décidé par la ville de Nantes et les autres collectivités locales est de 27,51 %. Le calcul final est donc : 7 200 € × 27,51 % = 1 980 €. Lucie devra donc s’acquitter d’environ 1 980 € de taxe foncière pour l’année.

Les contribuables exonérés de taxe foncière

Bonne nouvelle ! Certains cas (liste non exhaustive) permettent d’être exonérés de taxe foncière, notamment si vous êtes un propriétaire :

Âgé de plus de 75 ans au 1er janvier de l’année d’imposition (sous conditions de ressources) ;

Ayant fait des travaux de rénovation énergétique dans le logement ;

D’un logement acquis avec un prêt aidé par l’État (PLA, PLATS, PLA-LM, PCL-CFF, PPLS, PLA-I, PLUS, PLS) pour plus de 50% du financement ;

D’un logement construit à proximité d’une installation classée « Seveso » ;

De construction neuve (exonérée pendant 2 ans après la fin de la construction) ;

Titulaires de l’ASPA (allocation de solidarité aux personnes âgées), de l’ASI (allocation supplémentaire d’invalidité) ou de l’AAH (allocation adulte handicapée), etc.

La cotisation foncière des entreprises (CFE)

La cotisation foncière des entreprises (CFE) est un impôt local dû par toutes les entreprises, y compris les loueurs de biens, lorsqu’ils exercent une activité professionnelle non salariée. Elle remplace l’ancienne taxe professionnelle et s’applique dès lors que des locaux sont utilisés pour l’activité.

Cette taxe est calculée en fonction de la valeur locative du bien et du taux d’imposition fixé par la commune. Elle se base sur les biens que l'entreprise a utilisés pour son activité professionnelle lors de l'avant-dernière année (année N-2).

Vous êtes au régime réel ? Pensez alors à déduire le montant de votre cotisation foncière des entreprises de vos recettes locatives.

Comment se calcule la taxe CFE ?

La CFE est calculée sur la valeur locative des biens immobiliers utilisés pour l’activité professionnelle. Si vous ne disposez pas de local ou si la valeur locative est faible, un montant minimal est appliqué, déterminé chaque année par la commune en fonction de votre chiffre d’affaires.

Par exemple, pour un chiffre d’affaires compris entre 10 000 € et 32 600 €, la base minimale varie entre 400 € et 1 000 € selon la commune.

La formule générale est donc : base imposable (valeur locative ou base minimale) × taux communal.

Les contribuables exonérés de la CFE

Vous pouvez être exonéré de la cotisation foncière des entreprises, ssi :

Vous possédez une location immobilière nue à usage d’habitation ;

Vous réalisez moins de 5 000€ de chiffre d’affaires à l’année, vous serez exonéré du paiement de la CFE.

La taxe d’habitation sur les logements vacants (THLV)

Si vous êtes propriétaire d’un logement habitable et vacant depuis plus d’un an au 1er janvier de l’année d’imposition, vous pouvez être soumis à la taxe d’habitation sur les logements vacants (TLV). Notez toutefois que cette taxe ne s’applique pas dans toute la France.

En effet, l’article 232 du Code général des impôts précise que la taxe sur les logements vacants s’applique dans les grandes villes (plus de 50 000 habitants) où l’offre de logements est insuffisante par rapport à la demande. Cela concerne notamment les zones où les loyers ou les prix de vente sont particulièrement élevés. Le décret n°2013-392 du 10 mai 2013 fixe ainsi la liste des communes où la taxe est instituée !

La disponibilité de votre bien est involontaire ? Votre logement a été occupé plus de 90 jours consécutifs au cours de l’année de référence ? Bonne nouvelle ! Vous pouvez être exonéré de la taxe d’habitation sur les logements vacants !

Quel est le pourcentage d'imposition sur les revenus fonciers ?

Comptez 11 % sur la tranche de revenus allant de 10 084 à 25 710 euros. 30 % sur les revenus compris entre 25 710 euros et 73 516 euros. 41 % sur la tranche de revenu de 73 516 euros à 158 122 euros, et 45 % au-delà.

Les revenus d'un bien loué meublé doivent-ils être déclarés ?

Non, la location d’un logement meublé n'est pas inclus dans les revenus fonciers. Elle relève du régime des bénéfices industriels et commerciaux (BIC).

Faut-il déduire les charges de copropriété ?

Oui, mais uniquement si vous optez pour le régime réel d’imposition. Dans ce cas, les charges payées peuvent être déduites de vos revenus fonciers.

Quelle est la différence entre la déclaration 2042 et la déclaration 2044 ?

La déclaration 2042 est la déclaration générale de revenus, tandis que la 2044 est un formulaire annexe dédié à la déclaration détaillée des revenus fonciers sous le régime réel.

Peut-on modifier ou corriger sa déclaration 2044 ?

Oui, il est possible de corriger une déclaration 2044 via une déclaration rectificative en ligne ou en contactant le service des impôts, dans les délais légaux autorisés.

Cet article a été confectionné avec beaucoup de soin et d’attention par nos experts afin de vous offrir un éclairage sur le monde de l’assurance. Néanmoins, celui-ci n’a pas vocation à se soustraire aux conseils de professionnels juridiques et immobiliers.

*Prix le plus bas constaté pour une assurance PNO sur une habitation de moins de 200 m2, sur les devis réalisés entre le 01/08/2023 et le 31/10/2024.

RM

rmjp

25/08/2025

Extrêmement facile de souscrire et support efficace également facile à joindre.

Guy NGUYEN NHON

16/08/2025

Clarté du contrat, tout est bien expliqué : une transparence appréciable. ...

JU

Julian

15/08/2025

Simple, direct, droit au but.

Fini les assurances compliquées.

GÉ

Géraldine

13/08/2025

La gestion de notre sinistre, retrait d’un nid de guêpes, s’est très bien ...

Kallou_m M

12/08/2025

Là c’est bon, c’est nettement moins cher que ailleurs, l’ouverture de compte ...

NL

Nadine LACIDES

11/08/2025

Proactivité. Disponibilité. Courtoisie. Je recommande à 100%!

FL

Fabien Lombard

09/08/2025

Aucun problème,

Très intuitif et surtout très bon prix ( un des meilleurs dans ...

TH

Thierry

31/12/2024

fluidité du processus impressionnante pour souscrire.

JC

Jalel Chergui

29/12/2024

Conditions intéressantes. Souscription rapide, facile et sans bavure.

MA

Marie

23/12/2024

Je voulais quitter une assurance habitation hors de prix et, conseillée par un ...

JO

Joquin

14/12/2024

Ouverture simple et rapide. De plus il est très facile d'ajuster l'assurance à ...

Samy Le Galloudec

14/12/2024

Franchement rien à dire. Très clair, couverture OK, prix OK, service client OK

Estelle FA

14/12/2024

Vraiment contente d'avoir trouvé Luko pour assurer mes appartements. ...

AC

Alan Chauchet

11/12/2024

Interface claire et compréhensible, offre très modulable. Luko est au top !

Fz Sow

09/12/2024

Je trouve cette assurance fluide simple efficace et tellement abordable, ...

Celine Warnault

30/09/2024

Les assurances sont très claires

Rapide

Pour le prix on est très bien couvert

ujaali

27/09/2024

La communication à était toujours claire, correcte et rapide. C'est le plus ...

JP

JP

26/09/2024

Souscription très simple, garantie et option détaillées et claires.

Elisabeth Bellot-Lacombe ebl

02/09/2024

Je viens de prendre une assurance habitation et j'ai choisi Luko : facile, ...

VA

Val

29/08/2024

Clarté des propositions

Réactivité des collaborateurs

LY

Lyes

28/08/2024

Rapidité et fiabilité, m'a été d'une grande utilité. Merci.

JF

jfewiojwoew

25/08/2024

Une assurance flexible, abordable et simple pour toute durée.

FF

FF

11/12/2021

L’adhésion à Luko a été rapide et efficace. Son site internet est bien ...

MA

Marco

15/11/2021

Parfait, personnels à votre écoute et soucieux de votre satisfaction. Ils ...

GA

Gass

12/11/2021

Très bonne expérience : un parcours de souscription en ligne super intuitif et ...

FB

Félix Baudin

18/09/2021

Résiliation de mon ancien contrat très facile, un service de diagnostique de ...

MC

M Christian BONNISSOL

25/06/2021

Les tarifs sont très compétitifs sans rogner sur la qualité du service client. ...

RG

Romain Grandjean

14/06/2021

Transparent, intuitif, automatisé, compétitif. Aucun de ces adjectifs n'a ...

AD

Alexandra Durand

27/05/2021

J'ai choisi Luko, d'abord pour son tarif attractif et puis je suis tombée sur ...

ZD

zak Daoud

17/05/2021

Luko assurance est vraiment top

Réactivité et assistance au top

Je le ...

ND

Nicolas Deschamps de Boisheber

21/02/2021

Malgré mon a priori mitigé suite aux premiers échanges par email lors d'une ...

HP

Hault Peguet

16/02/2021

Je ne connaissais pas du tout Luko, mais je ne suis pas du tout déçue de mettre

K.

K.

17/01/2021

Gestion de sinistre rapide, service client joignable rapidement et réactif. ...

RM

rmjp

25/08/2025

Extrêmement facile de souscrire et support efficace également facile à joindre.

Guy NGUYEN NHON

16/08/2025

Clarté du contrat, tout est bien expliqué : une transparence appréciable. ...

JU

Julian

15/08/2025

Simple, direct, droit au but.

Fini les assurances compliquées.

GÉ

Géraldine

13/08/2025

La gestion de notre sinistre, retrait d’un nid de guêpes, s’est très bien ...

Kallou_m M

12/08/2025

Là c’est bon, c’est nettement moins cher que ailleurs, l’ouverture de compte ...

NL

Nadine LACIDES

11/08/2025

Proactivité. Disponibilité. Courtoisie. Je recommande à 100%!

FL

Fabien Lombard

09/08/2025

Aucun problème,

Très intuitif et surtout très bon prix ( un des meilleurs dans ...

TH

Thierry

31/12/2024

fluidité du processus impressionnante pour souscrire.

JC

Jalel Chergui

29/12/2024

Conditions intéressantes. Souscription rapide, facile et sans bavure.

MA

Marie

23/12/2024

Je voulais quitter une assurance habitation hors de prix et, conseillée par un ...

JO

Joquin

14/12/2024

Ouverture simple et rapide. De plus il est très facile d'ajuster l'assurance à ...

Samy Le Galloudec

14/12/2024

Franchement rien à dire. Très clair, couverture OK, prix OK, service client OK

Estelle FA

14/12/2024

Vraiment contente d'avoir trouvé Luko pour assurer mes appartements. ...

AC

Alan Chauchet

11/12/2024

Interface claire et compréhensible, offre très modulable. Luko est au top !

Fz Sow

09/12/2024

Je trouve cette assurance fluide simple efficace et tellement abordable, ...

Celine Warnault

30/09/2024

Les assurances sont très claires

Rapide

Pour le prix on est très bien couvert

ujaali

27/09/2024

La communication à était toujours claire, correcte et rapide. C'est le plus ...

JP

JP

26/09/2024

Souscription très simple, garantie et option détaillées et claires.

Elisabeth Bellot-Lacombe ebl

02/09/2024

Je viens de prendre une assurance habitation et j'ai choisi Luko : facile, ...

VA

Val

29/08/2024

Clarté des propositions

Réactivité des collaborateurs

LY

Lyes

28/08/2024

Rapidité et fiabilité, m'a été d'une grande utilité. Merci.

JF

jfewiojwoew

25/08/2024

Une assurance flexible, abordable et simple pour toute durée.

FF

FF

11/12/2021

L’adhésion à Luko a été rapide et efficace. Son site internet est bien ...

MA

Marco

15/11/2021

Parfait, personnels à votre écoute et soucieux de votre satisfaction. Ils ...

GA

Gass

12/11/2021

Très bonne expérience : un parcours de souscription en ligne super intuitif et ...

FB

Félix Baudin

18/09/2021

Résiliation de mon ancien contrat très facile, un service de diagnostique de ...

MC

M Christian BONNISSOL

25/06/2021

Les tarifs sont très compétitifs sans rogner sur la qualité du service client. ...

RG

Romain Grandjean

14/06/2021

Transparent, intuitif, automatisé, compétitif. Aucun de ces adjectifs n'a ...

AD

Alexandra Durand

27/05/2021

J'ai choisi Luko, d'abord pour son tarif attractif et puis je suis tombée sur ...

ZD

zak Daoud

17/05/2021

Luko assurance est vraiment top

Réactivité et assistance au top

Je le ...

ND

Nicolas Deschamps de Boisheber

21/02/2021

Malgré mon a priori mitigé suite aux premiers échanges par email lors d'une ...

HP

Hault Peguet

16/02/2021

Je ne connaissais pas du tout Luko, mais je ne suis pas du tout déçue de mettre

K.

K.

17/01/2021

Gestion de sinistre rapide, service client joignable rapidement et réactif. ...

Propriétaire : mettez fin à un bail en toute sérénité. Téléchargez gratuitement notre modèle de lettre de résiliation conforme à la loi. Simple, rapide et prêt à l'emploi pour notifier votre locataire dans les règles.

Comment remplir sa déclaration de revenus fonciers (formulaire n°2044) ?