La loi Hamon en assurance

Par Luko by Allianz Direct

Pourquoi le prix de l'assurance habitation augmente-t-il ? Augmentation des sinistres et évolution du coût de la construction. Comment refuser une augmentation de sa prime d'assurance.

Vous êtes titulaire d'un contrat d'assurance habitation ? Vous vous demandez sûrement pourquoi votre assurance augmente. Dans cet article, on vous donne toutes les explications pour en comprendre les raisons.

La possibilité d'augmenter le prix de l'assurance habitation est fixée dans les Conditions Générales du contrat. L'assureur peut choisir de l'appliquer en tenant compte de nombreux facteurs.

Votre assureur peut décider d'augmenter le montant des cotisations de tous ses assurés, s'il constate une augmentation importante du nombre et du coût global des sinistres. Cette augmentation peut notamment être liée à la multiplication des catastrophes naturelles et autres évènements comme les dégâts des eaux ou les vols ou cambriolages.

À noter que depuis plusieurs années, les évènements climatiques se multiplient et entrainent des dépenses de plus en plus importantes pour les assureurs. À titre d'exemple, les catastrophes naturelles (inondation, tempête, sécheresse) ont représenté 3 milliards d’euros de dégâts, en 2017, selon la Fédération Française de l’Assurance (FFA). Malheureusement, la tendance ne devrait pas s'inverser en raison du dérèglement climatique et les experts prévoient une augmentation du nombre et de la gravité des catastrophes naturelles dans les années à venir, ce qui aura un impact mathématique sur les primes d'assurance. La FFA prévoit ainsi un doublement de la facture des évènements climatiques à l'horizon 2040, toujours selon les prévisions.

Afin de pouvoir vous garantir la prise en charge de vos sinistres et donc de rester solvable, votre assureur cherchera donc à trouver le bon équilibre entre les cotisations qu'il perçoit et les sinistres qu'ils règlent. Il va alors décider d'un pourcentage d'augmentation de prime applicable à l'ensemble de ses contrats d'assurance habitation.

La modification de votre cotisation prendra alors effet à l'échéance anniversaire de votre contrat et sera notamment visible sur votre avis d'échéance.

Les cotisations d'assurance ne sont pas soumises à la TVA. Vos contrats incluent néanmoins une taxe fiscale que les compagnies d'assurances perçues pour les inverser à l'État, comme la taxe sur la garantie responsabilité civile, incendie ou protection juridique par exemple.

L'État peut décider d'augmenter unilatéralement ces taxes ou demander l'application d'un prélèvement forfaitaire sur une nouvelle garantie, ce qui aura un impact sur le montant de la prime d'assurance.

Votre cotisation comprend également les contributions qui servent à financer divers fonds ou organismes de solidarité nationale. L'un des plus récents ? La création du Fonds de Garantie des victimes des actes de terrorisme, en 2016, qui permet d'indemniser les victimes des actes de terrorisme et d'autres infractions et qui a entraîné le versement de la taxe attentat.

Le montant forfaitaire de la taxe attentat a été fixé par décret à 6,50 € par contrat d'assurance durant l'été 2024.

Enfin, certains changements de loi peuvent ponctuellement impacter l'évolution des cotisations d'assurance, comme cela a été le cas en 2015, pour la Loi Hamon qui a clairement rendu facile la résiliation des contrats d'assurance. Pour éviter de voir leurs assurés les quitter, les assureurs ont parfois dû revoir cette année-là, les cotisations à la baisse ou ne pas les augmenter.

L'indice du coût de la construction peut servir de base de calcul aux augmentations annuelles des primes d'assurances lorsque cela est prévu dans vos Conditions Générales. L'assureur majore ainsi ses primes dans une proportion égale à celle de l'augmentation du coût de la construction. La Fédération Française du Bâtiment est chargée de la parution trimestrielle de cet indice.

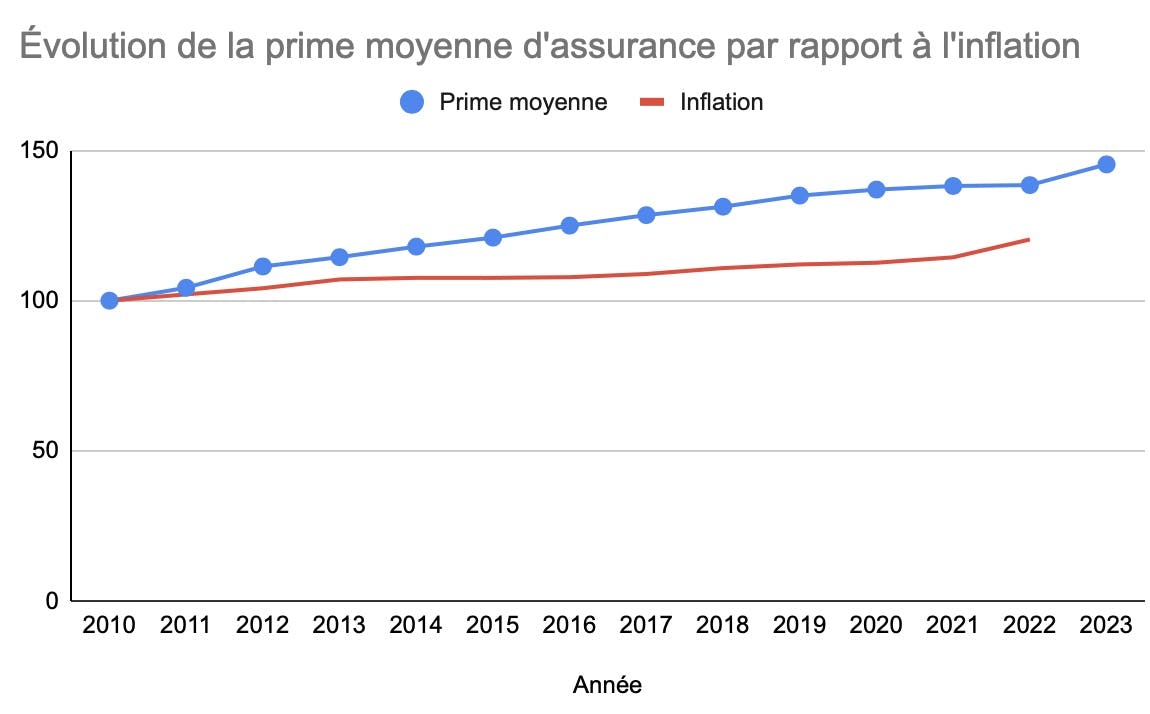

Le constat est là : entre 2010 et 2023, le prix de l'assurance habitation a augmenté de 38,5 %. L'une des raisons de cette hausse est l'inflation, qui a atteint 5,4 % en juillet 2024.

L'inflation a en effet un impact sur les primes d'assurance habitation en raison de son influence sur les coûts de remplacement et de réparation des biens assurés, ainsi que sur les prix des services qui augmentent.

Source : Insee, France Assureurs, Assurland

En valeur absolue, cela donne une augmentation moyenne du prix annuel de 45,40 € en 13 ans entre 2010 et 2023 :

Source : Assurland

Vous souhaitez recevoir nos conseils et bons plans ?

Inscrivez vous à notre newsletter pour recevoir le meilleur de Luko dans votre boîte mail.

Les hausses sont faites pour couvrir les risques de sinistres et sont généralement prévues contractuellement. L’assuré a la possibilité de résilier en raison d’une augmentation de tarif, lorsqu’il reçoit son avis d’échéance.

La Loi Hamon donne la possibilité de résilier son contrat d'assurance lors de la réception du nouvel avis d'échéance majoré.

Il est néanmoins intéressant de comprendre que les hausses de primes d'assurances viennent garantir le remboursement des sinistres dont l'assuré peut être victime. La course à l'assurance la moins chère n'est pas obligatoirement un bon calcul.

Si vous n'êtes pas satisfait de la nouvelle cotisation proposée par votre assureur, vous pouvez bien évidemment résilier votre contrat d'assurance habitation, dès réception de votre avis d'échéance en respectant le préavis fixé par votre contrat pour une résiliation à l'échéance.

Grâce à la Loi Hamon, passé la première année, vous pouvez résilier votre contrat à tout moment, facilement et sans avoir à vous justifier.

Notre conviction : proposer les prix les plus justes à chaque assuré. Alors, nous n'augmentons pas systématiquement nos prix, et si nous devons le faire, nous nous efforçons de rendre les évolutions tarifaires les plus faibles et les plus transparentes.

Avoir un profil assuré le moins risqué possible est un point important pour limiter le coût de son assurance habitation :

Ajuster les garanties de votre contrat et le montant du capital mobilier à votre situation : ni plus ni moins. Prenez en effet le temps de vérifier que vous avez bien besoin de chacune des garanties incluses dans votre contrat d'assurance habitation. Sur assurer votre bien ne vous donnera pas une plus grande indemnité en cas de pépin.

La franchise correspond à la somme pouvant rester à votre charge lors d'un sinistre. Son application diminue votre indemnisation. Pour cette raison, plus le montant de la franchise est élevé, plus le montant de votre cotisation peut être revue à la baisse et à l'inverse, si vous demandez la baisse de votre franchise, votre prime d'assurance sera majorée.

Ajuster sa franchise est donc un bon moyen de faire baisser sa cotisation. Il faut toutefois faire attention à ce qu'elle reste supportable pour vous.

N'hésitez pas à prendre contact avec votre assureur pour une étude personnalisée des franchises de votre contrat d'assurance habitation.

Un assureur peut être amené à augmenter ses prix suite à une hausse importante des indemnisations de ses assurés, du réajustement de ses frais de gestion ou pour suivre l'indice du coût de la construction sur lequel sont basés les contrats multirisque habitation. Un assuré peut également subir une augmentation du montant de sa prime d'assurance suite à une sinistralité importante ou à l'ajout de garanties au sein de son contrat.

Depuis 2010, le prix de l'assurance habitation a augmenté de 38,5 %. Cette hausse est en partie due à l'inflation qui elle atteint 5,4 % durant l'été 2024.

En 2024, l'assurance habitation a connu une hausse moyenne de 7,2 % en France. Cette augmentation est principalement due à la recrudescence des catastrophes naturelles qui ont engendré des coûts significatifs pour les assureurs dans certaines régions.

L'indice de la Fédération Française du Bâtiment sert de références aux assureurs. Il est utilisé pour déterminer le prix de l'assurance habitation. Publié chaque trimestre, il est appliqué de la façon suivante sur les contrats d'habitation : Prime annuelle x Indice FFB 1er trim. année n / Indice FFB 1er trimestre année n-1.

Vous avez la possibilité de contester auprès de votre assureur la majoration d'une prime d'assurance que vous jugez trop élevée. Vous pouvez également résilier votre contrat dès la réception de votre appel de prime annuelle ou à tout moment, grâce à la Loi Hamon qui vous l'autorise passé votre première année d'assurance.

Articles liés

La loi Hamon en assurance

Par Luko by Allianz Direct

Comment faire un comparatif des offres d'assurance habitation ?

Quelques conseils en vue d’être mieux armé au moment de choisir votre assurance habitation et de comparer les offres.

Par Luko by Allianz Direct

La radiation de l'assurance habitation par l'assureur

Le contrat d'assurance habitation peut être résilié par l'assureur de diverses manières, toutefois, des solutions sont envisageables.

Par Luko by Allianz Direct

Changer d'assurance habitation

Notre guide pour changer de crèmerie sans s'arracher les cheveux

Par Luko by Allianz Direct

La résiliation de son assurance habitation : mode d'emploi

Quand et comment résilier son assurance habitation sans se prendre la tête.

Par Luko by Allianz Direct

Devis assurance habitation

Comment obtenir un devis d'assurance habitation et choisir le meilleur contrat pour son logement ?

Par Luko by Allianz Direct

Comment réduire le coût de son assurance habitation ?