La réévaluation mensuelle du taux d’usure en 2023

A partir du 1er février 2023, le taux d’usure est revu tous les mois

Par Luko by Allianz Direct

Lorsque vous contractez un crédit, que ce soit un crédit immobilier ou un crédit à la consommation, son taux est fixé majoritairement en fonction de votre profil et du montant emprunté. Mais saviez-vous que le taux de votre emprunt est également plafonné par ce que l’on appelle le taux d’usure ? On vous explique tout qu’il faut savoir sur ce taux, sa méthode de calcul et son intérêt pour les emprunteurs.

Il n’existe pas qu’un seul taux d’usure. Chaque type de crédit a son propre taux, qui varie selon le montant emprunté ou la durée du remboursement.

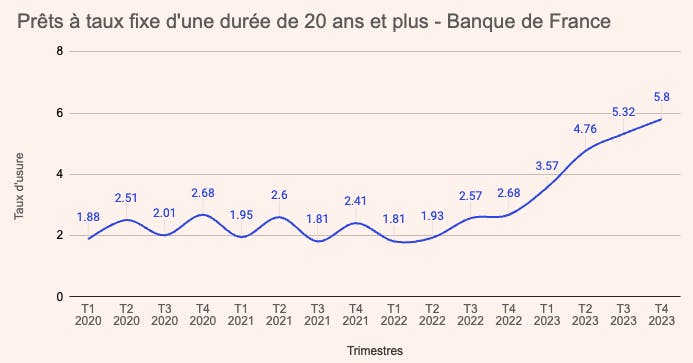

Ici nous présenterons uniquement le taux d’usure lié aux prêts immobiliers de plus de 20 ans sans relais.

| Taux 2e trimestre 2023 | Taux Octobre 2023 | Taux Novembre 2023 | Taux Décembre 2023 |

|---|---|---|---|

4,76% | 5,80% | 5,91% | 6,11% |

Source : Banque de France

Le taux d’usure de décembre 2023 est de 6,11%. Il est une hausse par rapport à septembre 2023 et au trimestre précédent.

Ce taux signifie que les établissements bancaires ne pourront pas légalement proposer un taux de crédit immobilier supérieur à 6,11% sur un crédit à 20 ans ou plus.

La hausse du taux d’usure continue sa progression et les experts s’accordent sur le fait que cette hausse ne s'arrêtera pas en 2023. Il faut donc anticiper une hausse du taux progressif sur les derniers mois de l’année 2023.

Si vous souhaitez contracter un prêt immobilier, votre dossier doit être très stable et fournir des garanties plus importantes que ce que nous avons vu en 2022. Le taux d’apport personnel conseillé en 2023 est de 20% minimum (contre environ 10-15% depuis plusieurs années).

Compte tenu du contexte, n’hésitez pas à vous tourner vers la délégation d’assurance dès la mise en place de votre prêt. Choisir un assureur externe à votre banque, pourrait vous permettre de ne pas dépasser le seuil du taux d’usure et donc d’obtenir votre financement.

Grâce à la loi Lemoine, vous pouvez également changer d’assurance à tout moment et réduire ainsi son coût, si votre financement a déjà été accordé.

Si vous souhaitez vendre votre bien, il est conseillé de prendre en compte cette hausse du taux d’usure dans votre prix de vente, car cela indique que vos potentiels acheteurs, n’auront plus les mêmes capacités d’emprunt si le taux augmente trop.

Vous souhaitez recevoir nos conseils et bons plans ?

Inscrivez vous à notre newsletter pour recevoir le meilleur de Luko dans votre boîte mail.

Source : Banque de France

Le taux d’usure est en hausse constante depuis l’été 2022, qui a notamment été frappé par une crise énergétique mondiale, une guerre et a conduit à des conditions moins propices à l’économie mondiale et aux emprunts.

Sur les trimestres précédents, les taux d’usure affichés étaient les suivants :

Défini par l’article L313-3 et l’article L314-6 du Code de la consommation, le taux d’usure correspond au taux plafond maximum auquel une banque peut accorder un crédit. Ce taux s’applique non seulement aux prêts immobiliers, mais également à tous les autres types de crédits : crédits à la consommation, crédits auto, crédits à taux fixe ou taux variable, crédits renouvelables, etc.

Les découverts bancaires sont également régis par le taux d’usure !

Le taux d’usure concerne tout aussi bien les crédits pour les particuliers, mais également ceux accordés aux entreprises et aux collectivités.

L’objectif de ce taux est simple : protéger les emprunteurs de taux abusifs pratiqués par les banques, pour garantir l’accès à l’emprunt au plus grand nombre et réguler l’économie globale du pays.

Le taux d’usure est calculé par la Banque de France, et est actualisé à chaque fin de trimestre pour le trimestre suivant. Tous les 3 mois donc, les seuils du taux d’usure évoluent et sont publiés au Journal officiel !

Il existe un seuil de taux d’usure pour chaque catégorie de crédit : crédit à la consommation, crédit immobilier, découvert, etc., qui est fixé en fonction du montant emprunté.

Depuis 2010 et l’entrée en vigueur de la Loi Lagarde, la méthode de calcul a été simplifiée pour les crédits à la consommation. Pour éviter de favoriser certains types de crédits au détriment d’autres (typiquement, les crédits renouvelables sont plus rémunérateurs pour les établissements bancaires que les emprunts personnels), il a été convenu qu’ils ne constitueraient plus qu’une seule catégorie.

Leur taux d’usure est désormais calculé uniquement en fonction du montant emprunté, scindé en trois niveaux : moins de 3000 €, entre 3000 € et 6000 €, et plus de 6000 €.

Pour les prêts immobiliers, il existe 3 seuils de taux d’usure en fonction de la durée du crédit : moins de 10 ans, entre 10 ans et 20 ans, 20 ans et plus.

Pour fixer le taux d’usure, la Banque de France fait une moyenne des TAEG (le taux qui regroupe l’ensemble des frais liés à un crédit) moyens pratiqués par les banques, à laquelle elle ajoute un tiers pour obtenir le taux maximum autorisé.

En cas de situation exceptionnelle, comme une forte inflation, la Banque de France est autorisée à faire une dérogation à cette méthode de calcul pour fixer un taux d’usure plus adapté.

Le taux d’usure de chaque catégorie de crédit est fixé par la Banque de France tous les trimestres. Pour vous donner un exemple et y voir plus clair, voici un tableau récapitulatif des taux d’usure appliqués pour les crédits immobiliers pendant les deux premiers trimestres de l’année 2022.

| Crédits immobiliers et prêts pour travaux d'un montant supérieur à 75 000 euros | Taux effectif moyen pratiqué par les banques au 1er trimestre 2022 | Taux d'usure applicable au 1er avril 2022 |

|---|---|---|

Prêts à taux fixe d'une durée inférieure à 10 ans | 1,88 % | 2,51 % |

Prêts à taux fixe d'une durée comprise entre 10 ans et moins de 20 ans | 1,82 % | 2,43 % |

Prêts à taux fixe d'une durée de 20 ans et plus | 1,80 % | 2,40 % |

Prêts à taux variable | 1,74 % | 2,32 % |

Prêts relais | 2,15 % | 2,87 % |

Source : Banque de France

Concrètement, cela veut dire que pour un crédit à taux fixe de 200 000 € sur 25 ans par exemple, le TAEG moyen pratiqué par les banques était de 1,80% au premier trimestre 2022.

Pour ce même crédit souscrit en avril, mai ou juin 2022, le taux d’usure maximum est donc de 2,40 % : le taux moyen pratiqué les trois mois précédents, augmenté d’un tiers.

Quand la Banque de France augmente le taux d’usure, cela signifie que tous les établissements bancaires sont en droit d’augmenter le taux d’emprunt de leurs crédits. C’est la raison pour laquelle il est important de comparer les taux pratiqués par plusieurs banques, et d’anticiper ses démarches en fonction de l’évolution du marché.

Pour trouver un crédit avec un taux d’emprunt intéressant malgré l’augmentation du taux d’usure, nous vous recommandons de passer par un courtier ! Si ses services entrainent des frais supplémentaires, il sera à même de défendre votre dossier et négocier des conditions plus avantageuses auprès de plusieurs banques.

Si vous avez déjà souscrit un crédit, comme un emprunt immobilier par exemple, pas d’inquiétudes : votre taux d’emprunt ne peut pas augmenter en cours de remboursement, même si le taux d’usure change.

Le taux d’usure peut également influer sur l’assurance de prêt. Pour diminuer le coût de l’assurance emprunteur (qui peut atteindre jusqu’à 1/3 du coût total de votre crédit), n’hésitez pas à effectuer une délégation d’assurance auprès d’un assureur indépendant. Vous aurez ainsi de meilleures chances d’obtenir un tarif plus compétitif que l’assurance proposée par votre banque.

La loi Lemoine autorise désormais les emprunteurs à changer d’assurance prêt immobilier à tout moment. Vous pouvez donc faire des économies tout au long de votre crédit !

Si le TAEG pratiqué par une banque est plus élevé que le taux d’usure, on parle alors d’un taux usuraire. Cette pratique est totalement interdite et est punie d’une amende de 300 000 € pour l’établissement fautif ainsi que d’une peine d’emprisonnement de deux ans, comme mentionné dans l’article L341-50 du Code de la consommation.

Concernant les crédits immobiliers, les banques doivent également respecter certaines obligations :

Articles liés

La réévaluation mensuelle du taux d’usure en 2023

A partir du 1er février 2023, le taux d’usure est revu tous les mois

Par Luko by Allianz Direct

Qu'est-ce que le TAEA et comment le calculer

Comment calculer le TAEA de l'assurance emprunteur ?

Par Luko by Allianz Direct

8 solutions pour contourner le taux d'usure en 2023

Faites baisser le TAEG de votre prêt pour obtenir un crédit plus facilement.

Par Luko by Allianz Direct

Emprunter sur 25 ans : ce qu’il faut savoir

Découvrez tout ce qu’il faut savoir pour emprunter sur 25 ans.

Par Luko by Allianz Direct

Comment est-il calculé ?