L’assurance habitation est une protection indispensable pour tout locataire ou propriétaire. Mais comment se décompose le prix de cette assurance ? Quels facteurs influencent son montant ? Découvrez dans cet article tout ce qu’il faut savoir pour comprendre et maîtriser le prix de votre assurance habitation.

Combien coûte en moyenne une assurance habitation en France ?

L'assurance d'une maison coûte toujours plus cher que l'assurance d'un appartement pour des critères équivalents. Une maison est souvent plus exposée aux risques de tempêtes, de vol et vandalisme par exemple.

En France, le coût moyen d’une assurance habitation est de :

| Type de logement | Prix moyen en € / an | Prix Luko by Allianz Direct en € / an | Economies |

|---|---|---|---|

Studio / 2 pièces : < 30 m2 | 292 € | 137,79 € | - 53,08 % |

Appartement : 30 à 70 m2 | 226 € | 169,47 € | - 25,22 % |

Maison : 30 à 70 m2 | 306,50 € | 176,22 € | - 42,48 % |

Appartement : 70 à 100 m2 | 215 € | 207,28 € | - 3,72 % |

Maison : 70 à 100 m2 | 303 € | 326,28 € | + 7,59 % |

Mentions légales (1)

Pour quel niveau de garanties ? Luko by Allianz Direct vous présente les meilleurs prix pour une couverture intégrant les garanties optionnelles et maximisant le remboursement en cas de sinistre

L’impact de la région sur les prix

À Paris et en Île-de-France :

Pour des formules avec options, les prix moyens sont

- Appartement entre 178 € et 221 € / an

- Maison entre 219 € et 399 € / an

Le prix se justifie principalement du fait que les immeubles sont anciens et engendrent plus de dégâts des eaux et en raison des coûts de réparation élevés en cas de sinistre, donc d'indemnisation plus importante.

Classement des prix annuel d’une assurance habitation par ville :

| Ville | Prix moyen en € / an |

|---|---|

Paris | 177 € |

Marseille | 189 € |

Lyon | 157 € |

Toulouse | 156 € |

Nantes | 139 € |

Strasbourg | 137 € |

Montpellier | 163 € |

Bordeaux | 164 € |

Lille | 147 € |

Rennes | 126 € |

Source : Les Furets

Dans les zones moins exposées aux risques

Les prix d'une assurance habitation avec options diminuent :

- 109,50 € dans les Deux-Sèvres ;

- 127 € en Vendée ;

- 131 € en Ardèche ;

- 135 € dans le Finistère.

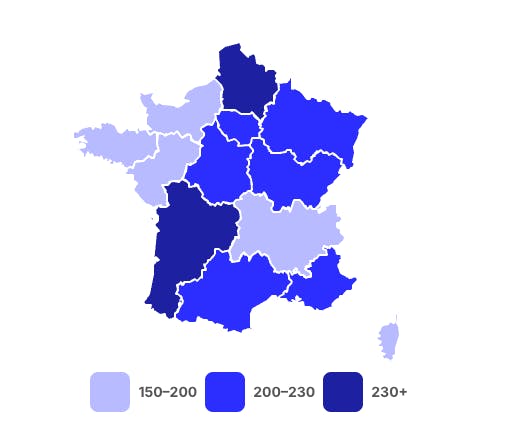

La cotisation moyenne par Région

Source : Selectra

Les différences entre locataires et propriétaires

Les propriétaires ont besoin d'une couverture qui protège non seulement le contenu de leur logement (comme les locataires), mais aussi la structure même du bien immobilier (murs, toiture, fondations, etc.). Contrairement aux locataires, les propriétaires (et surtout les propriétaires bailleurs) doivent souscrire une responsabilité civile pour couvrir les dommages que leur bien pourrait causer à des tiers (par exemple, un mur qui s'effondre et blesse un passant). Leur contrat comporte des garanties pour reconstruire le logement en cas de sinistre majeur.

Augmenter sa franchise permet d’obtenir un tarif pas cher. La franchise est la part que vous déboursez de votre poche en cas de sinistre. Chez Luko by Allianz Direct, nous vous conseillons de conserver une franchise aux alentours de 225 € ou moins pour être bien remboursé. Néanmoins, nous vous laissons libre de fixer votre niveau de franchise et votre prix. (voir l’impact de la franchise). Les assureurs en ligne sont généralement moins chers.

PRIX D’UNE ASSURANCE HABITATION - FRANCHISE FAIBLE (CONSEILLÉ)

| Qualité de l'assuré | Prix moyen en € / an | Prix Luko by Allianz Direct en € / an |

|---|---|---|

Locataire | 226 € | 170,98 € |

Propriétaire non occupant | 226 € | 122,34 € |

Propriétaire | 291 € | 276,34 € |

Mentions légales (1)

PRIX D’UNE ASSURANCE HABITATION - FRANCHISE MOYENNE

| Qualité de l'assuré | Prix moyen en € / an | Prix Luko by Allianz Direct en € / an |

|---|---|---|

Locataire | 176 € | 147,45 € |

Propriétaire non occupant | 149 € | 122,34 € |

Propriétaire | 232 € | 256,45 € |

Mentions légales (2)

PRIX D’UNE ASSURANCE HABITATION - FRANCHISE ÉLEVÉE

| Qualité de l'assuré | Prix moyen en € / an | Prix Luko by Allianz Direct en € / an |

|---|---|---|

Locataire | 201 € | 150,14 € |

Propriétaire non occupant | 227 € | 122,34 € |

Propriétaire | 227 € | 224,95 € |

Mentions légales (3)

Quels sont les facteurs qui influencent le prix de votre assurance habitation ?

Les caractéristiques de votre logement

- Le type de bien : maison, appartement ou studio.

- La superficie et nombre de pièces : l'impact de la taille sur le tarif.

- La localisation géographique : centre-ville, zone rurale ou zone à risques.

Le profil d’assuré

- Votre statut : locataire, propriétaire occupant ou propriétaire non occupant.

- Votre historique d’assurance : Si vous avez déjà déclaré plusieurs sinistres, cela peut entraîner une augmentation de vos cotisations selon la politique appliquée par l’assurance.

- Votre profession ou situation spécifique : certains profils (étudiants ou militaires par exemple) peuvent bénéficier de tarifs préférentiels chez certains assureurs.

Les garanties et options choisies

- Garanties de base : La couverture minimale inclut généralement la responsabilité civile et les principaux risques (incendie, dégâts des eaux).

- Options complémentaires : Si vous ajoutez des garanties comme le vol, l’assurance des appareils électroniques, la protection juridique, le bris de glace ou d’autres options, le coût augmentera.

Nota Bene : La franchise impact le prix. Une franchise plus élevée réduit la prime, mais augmente le montant à votre charge en cas de sinistre. Attention à ce qu’elle ne soit pas plus élevée que votre capacité financière en cas de sinistre

L’impact de la franchise

La franchise en assurance habitation est le montant qui reste à la charge de l’assuré après un sinistre. Elle peut avoir plusieurs impacts sur votre contrat et vos finances, c’est pourquoi il ne faut pas la négliger. Les impacts peuvent influencer :

1. Sur le coût de la prime

- Plus la franchise est élevée, plus la prime est basse, car l’assuré prend une part de risque plus importante.

- À l’inverse, plus la franchise est faible ou inexistante, plus la prime sera élevée, car l’assureur prend en charge une plus grande part des dommages.

Il est important de bien lire les conditions avant de souscrire. Certains assureurs communiquent sur des prix attractifs et très bas. Ce qu’ils ne communiquent pas, c'est le montant des franchises élevées pour pouvoir proposer ces prix bas.

2. Sur l’indemnisation en cas de sinistre

Si le montant du sinistre est inférieur ou égal à la franchise, l’assuré ne recevra aucune indemnisation. Par exemple, si la franchise est de 300 € et que le sinistre coûte 250 €, les frais restent entièrement à la charge de l’assuré.

3. Sur le choix du contrat

La franchise peut varier selon les assureurs et les garanties souscrites :

- Franchise fixe : un montant précis, défini dans le contrat, applicable quel que soit le sinistre.

- Franchise proportionnelle : un pourcentage du coût des dommages.

- Franchise spécifique : variable selon le type de sinistre (ex. : dégâts des eaux, incendie).

4. Personnalisation et flexibilité

Certains assureurs, comme Luko by Allianz Direct, permettent de choisir le niveau de franchise pour adapter le contrat à vos besoins et à votre budget. Cela permet de trouver un équilibre entre une prime abordable et une couverture adaptée.

Protégez votre chez-vous en 2 minutes ! 🏠

Découvrez une assurance habitation simple, rapide et transparente

Pourquoi le prix de l’assurance habitation augmente

En plus des facteurs précédemment évoqués, le prix de l’assurance habitation peut être contraints par d’autres facteurs légaux, environnementaux ou financiers :

- L’inflation ;

- L’augmentation des coûts de construction (l’indice FFB) ;

- L’augmentation des sinistres ;

- Les survenances de catastrophes naturelles et tempêtes (en augmentation de 12% à 20% pour l'année à venir) ;

- Les changements de lois (l'évolution de la taxe attentats).

Nous vous conseillons de lire notre page sur l’augmentation du prix de l’assurance si vous souhaitez en savoir plus sur le calcul du prix d’une assurance.

Quelques astuces pour réduire le coût de votre assurance habitation :

- Modulez votre franchise : si votre assureur le permet. Chez Luko by Allianz Direct nous vous proposons 6 franchises de 75 € à 450 € ;

- Capital mobilier : il convient d'ajuster son capital mobilier en fonction de ses biens mobiliers réels. Augmenter son capital n’augmente pas l’indemnisation en cas de sinistre ;

- Assurance en ligne : le modèle 100% en ligne de Luko by Allianz Direct est plus efficient en termes de coûts et on vous fait profiter des économies réalisées. Cela nous permet de vous proposer un tarif en moyenne 25% inférieur par rapport à la concurrence avec un niveau de garantie supérieur ou équivalent ;

- Les niveaux de garanties : les assureurs proposent en général plusieurs formules de garanties avec des options supplémentaires. Choisir moins de garantie réduit le montant de la prime.

Voir aussi :

Notre expert en assurance habitation :

Cet article a été rédigé avec l’expertise de Pierre, spécialiste en assurances. Fort d’un parcours diversifié, il a occupé plusieurs fonctions clés : l'agence d'assurance, la gestion de sinistres (tous produits IARD), l'underwriting (notamment la rédaction de conditions générales). Aujourd’hui, Pierre combine son expertise en assurance avec ses compétences en SEO, afin de rendre les sujets complexes plus accessibles et pertinents pour les lecteurs en ligne.

Mentions légales

(1) Prix calculé pour une habitation (appartement ou maison) d’une superficie maximale de 80 m², sur la base d’une franchise située entre 75 € et 225 € et d’un capital mobilier compris entre 10 000 € et 20 000 €. Les offres analysées sont basées sur des informations accessibles publiquement de cinq assureurs (Aon, Cardif, Friday, Lemonade, Selfassurance) et respectent des critères similaires en termes de franchise, de garanties et de capital mobilier, relevées en novembre 2024

(2) Prix calculé pour une habitation (appartement ou maison) d’une superficie maximale de 80 m², sur la base d’une franchise située entre 150 € et 300 € et d’un capital mobilier compris entre 10 000 € et 20 000 €. Les offres analysées sont basées sur des informations accessibles publiquement de cinq assureurs (Aon, Cardif, Friday, Lemonade, Selfassurance) et respectent des critères similaires en termes de franchise, de garanties et de capital mobilier, relevées en novembre 2024

(3) Prix calculé pour une habitation (appartement ou maison) d’une superficie maximale de 80 m², sur la base d’une franchise située entre 300 € et 450 € et d’un capital mobilier compris entre 10 000 € et 20 000 €. Les offres analysées sont basées sur des informations accessibles publiquement de cinq assureurs (Aon, Cardif, Friday, Lemonade, Selfassurance) et respectent des critères similaires en termes de franchise, de garanties et de capital mobilier, relevées en novembre 2024

Comment obtenir une assurance habitation pas chère ?